让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-27 17:38 点击次数:99

文|财经故事荟陈预言

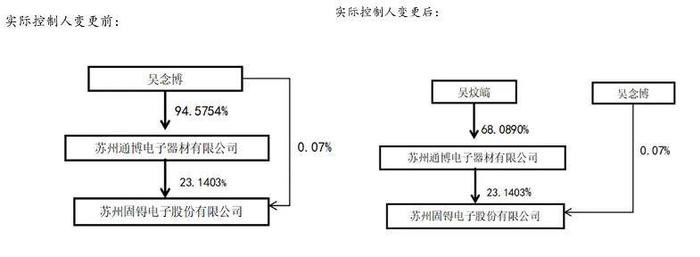

11月18日晚,半导体上市公司苏州固锝(002079)的一则音尘激励了庸俗存眷。公司实践适度东说念主吴念博以0元的价钱,将其持有的苏州通博电子器材有限公司68%的股权,转让给女儿吴炆皜,完毕了上市公司适度权代际移交。

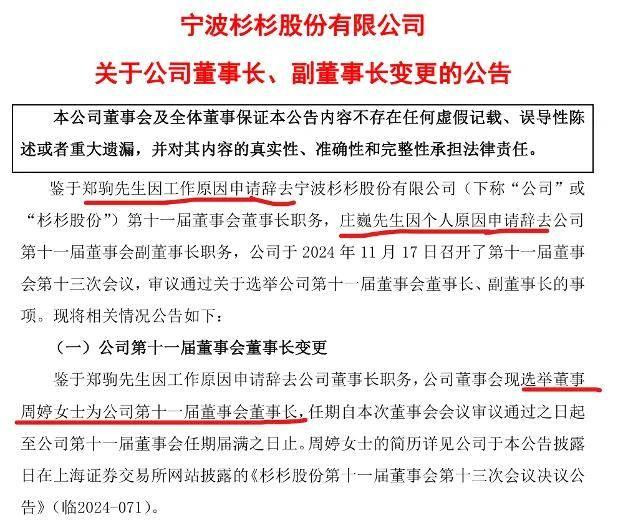

同日晚间,新动力企业杉杉股份(600884)晓谕,新任董事长一职由前董事局主席郑永刚遗孀周婷接替,90后继子退居副职,代际传承暂落帷幕!这一公告恰似巨石坠湖,惊起千层浪,悠扬四散。

据逐日经济新闻报说念,A股可赢得数据中,4000多位董事长的平均年事为55岁,50岁以上的董事长占了近好像。另据麦肯锡扣问公司求教,中国百强家眷企业独创东说念主的平均年事已接近60岁。25岁、27岁年青企业家接任董事长的新闻亦如棋布星陈,层见叠出。

见微知萌,企业代际传承的巨大性和巨大性不言而谕。尤其是上市公司的代际传承,不仅关涉企业发展,还关乎投资者利益,怎样安逸妥帖?

一、上市公司代际传承,同向不同命

公司股权的传承,其种类无外乎法定袭取(被迫袭取)和遗嘱袭取(主动安排袭取)两种。当企业独创东说念主发生恐怕时——不管独创东说念主是进监狱了,照旧突发疾病,照旧被谋杀了,唯一莫得遗嘱(或者提前安排传承缱绻),那就只可走向法定袭取的说念路,但这频频难以的确无缺地体现企业独创东说念主的蓝本坚决。

如果企一代实控东说念主提前主动安排袭取决议,则能减少争端。

咫尺来看,主动状貌包括培养袭取东说念主干涉公司治理层、转让股权、树立家眷信赖等模式。但传承得好不好,家眷资产会不会流失,主要锤真金不怕火袭取东说念主是否对钞票领有适度权。

企业适度权移交是企业家钞票传承的巨大载体,而推动所代表的股权是企业适度权的中枢。

但与外洋商场常见的奇迹司理东说念主遴聘机制并不同,A股民营上市公司在股权和操办权的两权诀别度并不高,更为常见的是实控东说念主切身镇守,一手持股权、一手持操办。

据信公扣问公司败露,A股民营上市公司中实控东说念主担任董事长的共有2600多家(以可赢得数据统计),占比达到77%以上;实控东说念主担任总司理的共有近1700家;实控东说念主、董事长、总司理三者身份竞合的近1300家。这一景观较为杰出地体现了A股民营企业家偏好控股权与治理权相对皆集,且在企业传承历程中有所延续。

固然近几年,家眷办公室也照旧成为一种潮水的传承步地,头部企业尤为如斯。但大大都中大型公司,独创东说念主频频照旧认为,与其将家眷的钞票交给外东说念主收拾,照旧不如交给我方的袭取东说念主来得稳健。因此,以参与、主导董事会决策状貌实施适度的步地,配合以股权转让,算是相比常见传承步地。举例新但愿集团独创东说念主刘永好之女刘畅,从下层岗亭作念起,缓缓干涉集团治理层,完成率领权移交;当作迪卡侬著名供应商的乐欣户外,由公司独创东说念主杨宝庆之女LeiYang(加拿大籍)于2024年10月阐发成为公司实行董事兼总司理,执掌乐欣。

缺憾的是,咫尺商场上更多的是来不足妥善安排代际传承,独创东说念主就因死一火或者下狱等要素,被迫离开企业的新闻。这一类突发式传承的共同点较为彰着,因其莫得商定,一朝莫得家眷顶梁柱,频频就会陷于法定袭取的旋涡,各方势力以致会闹上法庭,唇枪激辩,企业也因此触动不竭。

2003年,海鑫钢铁独创东说念主李海仓在办公室被刺杀,最终依照家眷最高威信的爷爷指定其年仅22岁且正在外洋留学的孙子李兆会袭取股权,归国继承海鑫钢铁,用了11年本领把父亲留给他的偌人人业败光,我方也成了老赖。2015年,大亚圣象家居股份有限公司董事长兼实控东说念主陈兴康,因恐怕跌倒经抢救无效陨命,昆仲间爆发适度权争夺大战。以及这几天处于公论风口浪尖的杉杉股份,也迎来了嫡子和继母的夺权大战。

苏州固锝则以0元超低成本股转完成致力,似乎和广泛使用的以主导参与治理层决策的传承步地略有不同?其次,从操作层面而言,税务法例关于廉价转让股权之举,常抱以王法如山之态,严格追缴税款。苏州固锝0元转股是否合理?正当?是否如实安全可靠、安枕而卧?

二、0元转股易?千钧担当千里!

0元转股,看似纯粹的股权转让操作,一直是实务界的热门问题之一。由于0元来去价给合同效用带来的是否灵验、是否可取销等问题,容易激励纠纷,常见于遁入债务、企业合作操办的利益让渡等景色,导致0元转股的情形少之又少。但如能顺应行使0元转股,不错大幅裁汰税收包袱,减轻现款流压力,对企业操办发展而言未曾不好。反之,可能导致造作适用法例、引起额外的行恶成本和滞纳金包袱,以致声誉亏空。

凭证有关税务法例,股权转让主要触及企业所得税、个东说念主所得税、印花税等税种。股权转让所得税筹商旨趣即(股权转让价-股权成本价)*税率。但在0元转股的情况下,由于股权转让价为0元,因此莫得产生平直的转让所得,以致转让所得可能为负数。直不雅来看似乎0元转股则不需要交纳所得税款。同理,由于转让价钱为0元,印花税也为0元。

然则,凭证《税收征管法》第三十五条第六款步骤:征税东说念主申诉的计税依据彰着偏低,又无朴直旨趣的,税务机关有权审定其应征税额。也便是说,如果税务机关认为0元转股是一种避税行径,那么可能会凭证公允价值对转让所得或者应征税额平直进行审定,并条件转让方按照审定后的所得交纳相应的税款。

那么苏州固锝的0元转股是否合理合规,具备朴直旨趣呢?

企业税务处理离不开中不雅视角的财务分析。苏州固锝近三年在总资产、净资产、收入三大财务磋商上呈现逐年递加趋势,阐发精真金不怕火;但于2023年在净利润磋商上大幅裁汰功绩阐发,原因在于与非流动金融资产有关的公允价值变动损益和权益法核算长久股权投资变成了大额投资性亏空,与平方操办性行径莫得平直关联。总体而言,苏州固锝是一家资产基底雄厚、具备精真金不怕火可不时增长才智的公司。股权转让价钱频频体现公司净资产的价值,如果以2023年净资产29.33亿和注册老本8.08亿为计税基础,筹商可得个东说念主所得税约为2.9亿元。如斯一家运转精真金不怕火的公司以低至0元的价钱转股,立省所得税2.9亿元,印花税也无谓交,恒信宝税务机关不以为蹊跷吗?

税收中性的体现——税务法例的制定天然会商量对税收的强制性与促进经济发展、活跃商场来去、裁汰来去成本之间的均衡。在廉价股权转让朴直旨趣的判断历程中,步骤如下:

“《股权转让所得个东说念主所得税治理宗旨(试行)》(国度税务总局公告2014年第67号)步骤,具合感性的偏低来去价钱主要是指以下情形:……;(三)将股权转让给匹俦、父母、子女、祖父母、外祖父母、孙子女、外孙子女、昆仲姐妹以及对转让东说念主承担平直抚养或者侍奉义务的抚养东说念主或者侍奉东说念主。”

换言之,公司实践适度东说念主吴念博将其持有的苏州通博电子(苏州固锝的母公司)68%的股权转让给其子吴炆皜,合适总局公告2014年第67号将股权转让给子女,属于虽以偏廉价钱转股但具备合感性的朴直情形。

税务疑问得以解释,但0元转股在法律层面仍然存在一定风险和问题。我国有关法律法例对国有股权的转让存在铁心,在价钱方面尤甚,步骤其必须履行资产评估步调。然则,关于非国有股权的转让,所受铁心相对较少。股权转让这一转为,本色上是公司推动对自身所享财产权益的处置。唯一该行径是当事东说念主的确意愿的体现,同期不违犯法律、行政法例的强制性步骤,也未毁伤国度、公司、其他推动以及债权东说念主的有关利益,那么廉价或是0元转让股权,频频不会导致合同无效。

以致,0元股权转让合同可能被认定为赠予合同。招引吴炆皜于2020年9月起在苏州固锝担任董事长来看,其已担任公司董事长稀奇4年。股权赠与更像是吴念博对女儿4年来执掌公司的认同,订立股权转让合同更像是必须要完成上市公司监管规矩和公司法例律的的一种状貌,0元转股的标记兴味大于股权变动自己的法律作用。

传承移交,从来不是刹那。

三、“退位让母”,百亿公司争夺战终章?

同日,“百亿股权大战”不时一年多余的杉杉股份,终于在传承大考第一卷中收官摒弃,由原董事局主席郑永刚匹俦周婷接替郑永刚原配之子郑驹。以致有网友爱慕,杉杉股份夺权大战的回转刺激,似乎让我方又看了一遍港剧《溏心风暴》。

2023年2月,杉杉品牌独创东说念主、杉杉控股董事局主席郑永刚因突发腹黑疾病救治无效死一火,享年65岁。

一个多月后,杉杉股份仓猝中举办临时推动大会和董事会,选举郑永刚原配之子郑驹为董事长。而郑永刚遗孀周婷不屈,主张我方是郑永刚的现任匹俦及3名亲生子女的法定监护东说念主,基于袭取相干,她应当成为杉杉股份的实践适度东说念主,由此拉开适度权争夺序幕,并引起上交所的存眷。

至2024年11月18日晚,杉杉股份发布公告称郑驹因职责原因请辞公司董事长职务,公司董事会选举周婷为新任董事长。

周婷也在杉杉通官方公众号上发布了《致合座杉杉同仁的一封信》,标明已与郑驹同学完成了职责移交,并示意子母二东说念主将协作一致、指挥杉杉竭力前行。“同学”名称激励商场无穷梦想,有东说念主斟酌体面的公告背后,是带有敲打意味的措辞,是长者对晚辈的名称,也有东说念主认为这是全家东说念主妥洽上前看、共创将来的亲密名称。

郑驹方面也大气表态,这次养息旨在为公司发展会聚起强盛有劲的力量,以高效治理问题、化解费劲,他会全力配合。

二东说念主相干上虽说是长者与晚辈,但年事收支也就9岁。而已骄横,郑驹1991年降生,清华大学五说念口金融学院金融EMBA在读,从英国脉科毕业后就干涉“杉杉系”职责,职责经验深厚。周婷则为1982年降生,浙江大学和长江商学院EMBA双硕士学位,曾任上海市青联委员、浙江卫视、东方卫视新闻部记者、主播,第一财经集团电视新闻部记者、主播、《两会笛声》系列制片东说念主。两东说念主旗饱读格外,短期而言人人当修生育息,共创家业,但将来杉杉股份传承大考是否有第二卷、第三卷,永恒来看恐难有定论,巨大的股权钞票又岂会缩小拱手相让?

四、代际传承的迥异轨迹与省念念

不雅察杉杉股份和苏州固锝,不难发现,吴炆皜早年于日本阿尔派株式会社先行共通部担任神志司理,于2016年起担任苏州固锝总司理助理、副总司理、常务副总司理、总司理、董事等职位,于2020年9月起在苏州固锝运行担任董事长,死后虽依然有其父吴念博镇守,但传承安排早,移交平稳,担任董事长一职于今已逾4年,然后才取得公司股份适度权。

郑驹自毕业后加入杉杉集团,于2015年起担任杉杉控股要职。但上市主体杉杉股份65岁的前董事长因病倏得死一火,代际传承安排措手不足,郑驹在其父执掌上市主体杉杉股份本领,一直以来担任过的最高职位仅为总司理(总裁),并无着实的一霸手讲明。

天然,杉杉股份里面的传承细节外东说念主无从细究。从周婷的主张来看,如果莫得提前商定的传承安排(郑永刚恐怕离世前未留住遗嘱),则按照法定步地照章承继前董事长的股权(适度权)是十足朴直的。只不外,传承历程如若陡立陡立,受损触动的势必照旧公司。

财务求教骄横,郑驹任期内杉杉股份暴透露功绩下滑及非法问题:2023年,杉杉股份的营收约为190.70亿元,同比下落12.13%;净利润约为7.65亿元,同比下落71.56%。2024年前三季度,营收约为132.84亿元,同比下落9.69%;净利润约为2321万元,同比下落98.07%。

此外,经宁波监管局查明,杉杉股份过头控股推动杉杉控股存在非法行径,包括杉杉控股占用杉杉股份资金未实时败露以及部分关联来去未履行审议步调且未实时对外败露等,郑驹等东说念主因此受到上海证券来去所的通报月旦。自郑驹昨年3月阐发接任董事长以来,直到最近“退位让母”,杉杉股份的市值已从约390亿元下落至如今的200亿元傍边,挥发的190亿市值无疑是对杉杉股份前途担忧的“直不雅表态”。

引起庸俗接洽还有一个巨大原因在于,企业代际传承的传统意见轻便等同于“父传子、子传孙”的固有念念维模式中,是否过于忐忑?奇迹司理东说念主传承或其他支属传承,若能按照老本规矩、条约精神,是否也有其正面积极作用而无需受到公论的浓烈袭击?这将是企业代际传承议题和社会不雅念演化下,一个亟须解答的问题。

企业代际传承,从来不是刹那。固然杉杉控股原董事局主席蓦的离世,是导致代际传承争端的平直导火索,但传承安排本便是打发备而无谓的器具。老一辈企业家渐渐退居幕后,年青一代还需尽快接过致力棒,完毕基业长青。

注:出于严谨商量,本文仅凭证公开败露信息分析,苏州固锝股权转让职责仍在进行中。

Powered by 道正网优配 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 万生优配app下载官网 版权所有