让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-27 16:37 点击次数:54

核心论断:(1)10月中下旬以来前期流入较多的机构资金转向净流出,市集情谊主要由散户游资、杠杆资金等相沿。(2)近期市集往来热度回落背后或是散户等活跃资金情谊降温,11/14以来杠杆资金净流出85亿元。(3)以史为鉴行情短期走向体恤成交、换手数据,中期行情望由基本面驱动,结构上基本面占优的科技制造及中高端制造或是中期干线。

阶段性再均衡——现时A股资金面新变化

咱们曾在《9/24以来哪些资金在主导格调切换?-20241007》中对924行情初期阶段的资金面变化作念了详备的分析,但近段时辰以来市集前期涨幅有所回吐,往来情谊也有所回落,背后资金面的情况有何新变化?本文将在前期磋议的基础上,进一步对近期A股资金面进行分析。

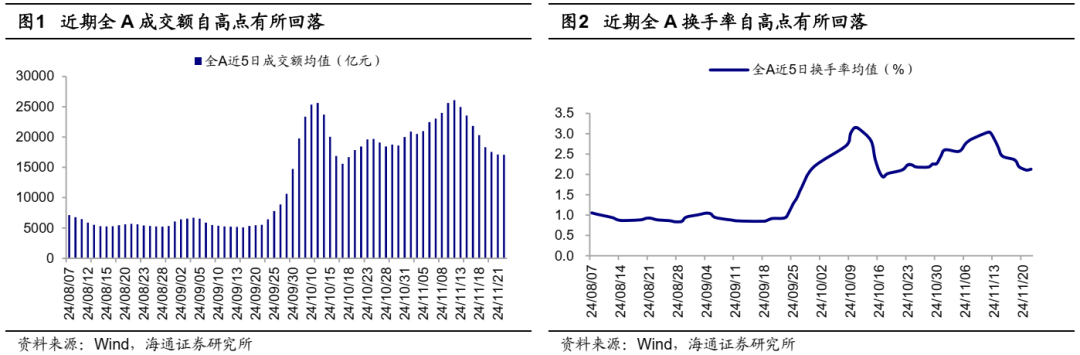

随同9/24以来宏不雅政策基调光显转向,一揽子政策组合拳出台提振市集信心,市集自9月底部以来放量高潮,节后第一周市集往来热度有所回落,但10月中下旬以来市集成交换手又有所回升,直至11月中旬从头再次下落。从转机5日的往来数据来看,A股转机5日的成交额在11/12达到本轮行情阶段性高点2.6万亿元、同期转机5日换手率为3.0%,而适度11/22转机5日成交额已缩量至1.7万亿元、同期换手率降至2.1%。从资金面的角度来看,咱们合计10月中下旬以来的往来热度变化背后或是A股市集的微不雅流动性出现阶段性再均衡。

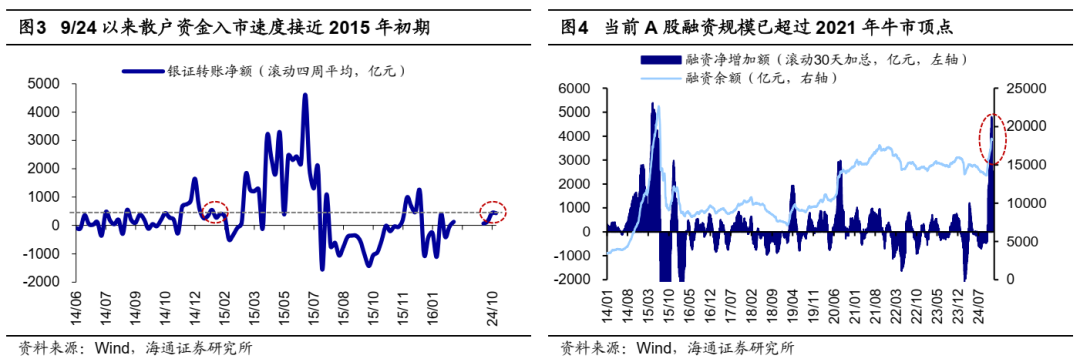

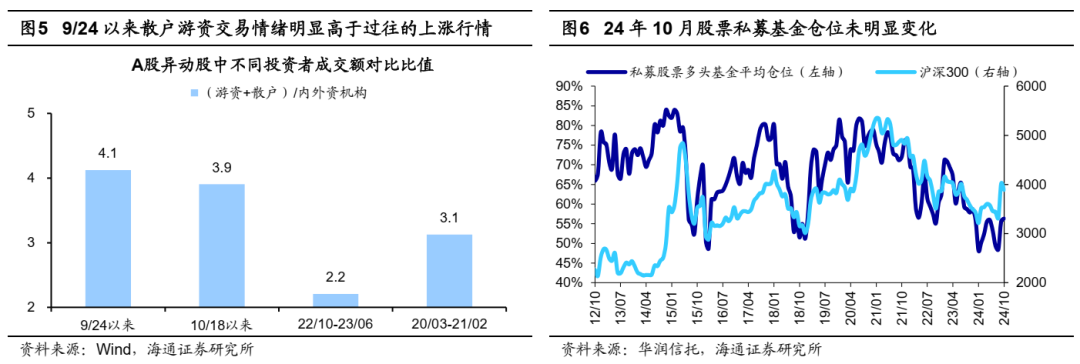

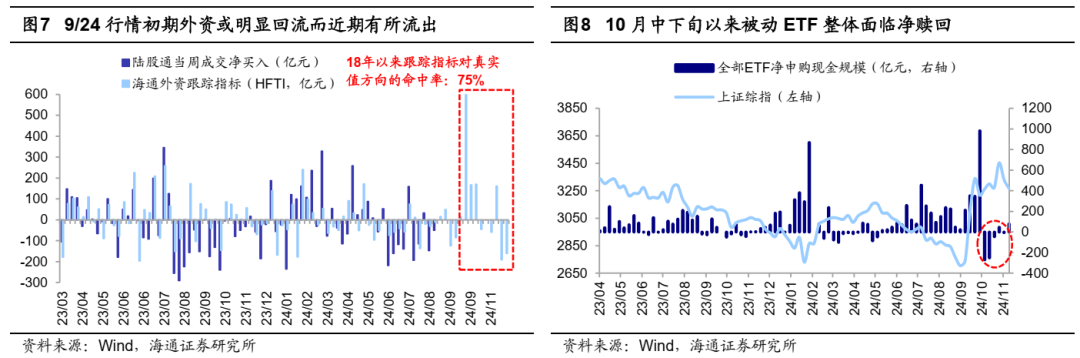

10月中下旬以来前期流入较多的机构资金或已转向流出,但散户资金进一步活跃。咱们曾在《9/24以来哪些资金在主导格调切换?-20241007》平分析过,9/24以来放量高潮的行情伴跟着体量较大的增量资金入市,其中活跃资金和外资为主要孝敬起原。活跃资金方面,在9/24行情初期(9/24至10月中上旬)散户资金、杠杆资金、私募基金等活跃资金光显流入市集。从散户资金来看,9/24-10/11散户银证转账估算1700亿元,入市速率近似2015年头;从杠杆资金来看,9/24以来融资往来资金净流入超4000亿元,现时限制已跨越2021年牛市极点,完全限制及转机30天的入场速率近似15/04;从私募基金来看,24年9月私募股票多头基金平均仓位为55.6%,较8月的48.5%抬升7个百分点。外资方面,凭证咱们对陆股通资金的高频追踪测算,9/27单周北向资金估算净流入829亿元,创下北向资金历史单周净流入额新高。

10月中下旬以来,外资、私募、被迫ETF等机构端资金或已出现净流出。10月中下旬以来,前期渊博流入市集资金或存在落潮的风景。从外资来看,据咱们估算,北向资金或已冉冉转向净流出的趋势,适度11/22,10/18以来北向资金估算净流出297亿元;从被迫股票基金维度来看,10月中下旬以来被迫ETF出现贯串数周净赎回的情形,适度11/22,10/18以来一都ETF累计净赎回的现款限制约为452亿元;从私募基金来看,24年10月私募股票多头基金仓位为56.3%,与24年9月的仓位55.6%变化不大,探究到10月私募握仓较多的中小盘股涨幅较大,举例中证500涨幅2.8%、中证1000涨幅7.1%,私募层面或存在主动调降仓位的风景。

10月中下旬以来散户游资及杠杆资金或是相沿市集往来热度的主要起原,但近期或也在降温。固然10月中下旬以来前述的机构端资金流入斜率已光显放缓,但以散户游资以及融资往来为代表的资金依然较为活跃。从散户资金来看,凭证易不雅千帆数据,24年10月证券作事哄骗app月活东说念主数达到18431万东说念主,较9月的月活东说念主数环比高潮15.8%,此外,基于往来所对异动股的败露信息来假想,9/24以来游资和散户的联系成交额约为机构的4.1倍,10月中下旬以来约为机构的3.9倍,均显耀高于过往的光显高潮行情,可见近段时辰以来散户及游资的交投情谊较高。从杠杆资金来看,融资余额自10月中下旬以来依旧以较为可不雅的速率增长,适度11/13融资余额才达到本轮的阶段性高点18428亿元,但而后融资往来情谊运转放缓,11/14-11/21时间融资余额累计净减少85亿元。

说七说八,10月中下旬以来前期流入较多的机构端资金或已转向流出,如外资、私募基金、被迫ETF等,但同期期散户游资及杠杆资金等仍在光显入市,这种资金层面结构性再均衡使得10月中下旬后的市集仍防守较高的往来热度。但最新数据透露11月中旬以来散户端的往来情谊或也还是降温,杠杆资金相同运转转向净流出,甚而市集微不雅流动性进一步着急。

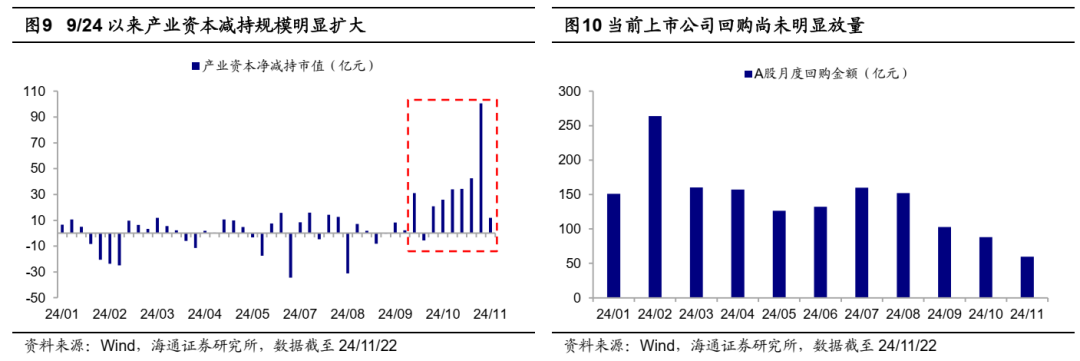

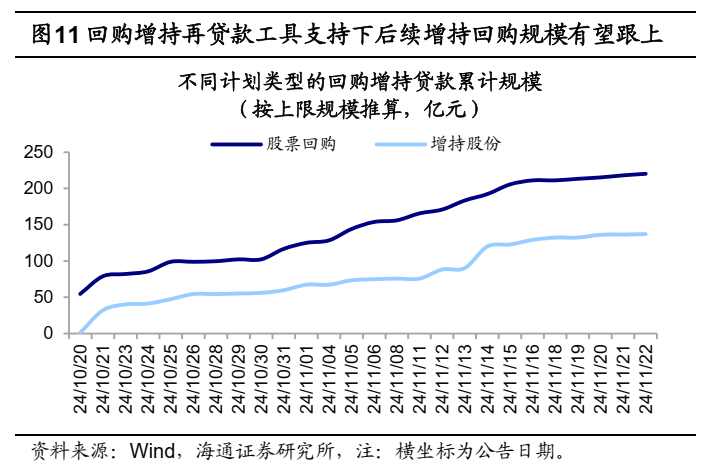

上市公司层面,9/24以来大鼓励减握限制相较回购有所扩大。除了前述的投资者往来会影响股市微不雅资金面,上市公司看成也相同影响市集股票及资金的供给情况。尤其是本年年头以来政策端握续强调上市公司市值搞定弥留性,924国新办发布会上央行更是晓示创设股票回购、增握专项再贷款,推出器具支握股票市集领会发展,突显上市公司层濒临市集流动性的弥留作用。从近期的上市公司看成来看,当先跟着9/24以来行情回暖A股上市公司鼓励减握限制光显放量,股指期货配资产业成本累计净减握限制(适度11/22,下同)已达到296亿元,而24年前8个月产业成本减握总限制不足50亿元。相较而言,本轮行情中上市公司回购限制尚未跟上,9/24以来的累计回购限制约170亿元,而本年前8月的月均回购限制约达160亿元。不外量度将来,在本轮政策的支握下后续回购增握限制有望进一步扩大,进而对市集巩固发展造成相沿。面前晓示使用央行回购增握再贷款器具的上市公司已达153家,按照公告的回购增握上限金额推算的限制已超300亿元。

模仿历史,市集短期趋势需追踪往来热度,中始终股指核心抬升需依靠基本面考据。如前文所述,从往来热度及增量资金情况看近段时辰以来A股市集全体的情谊有所降温,对应到具体行情上A股各大宽基指数正渐渐步入震憾阶段。对于短期行情节律,咱们在《参考99年519——这轮股市行情及经济走出窘境的想考-20241006》及《震憾期怎样选结构-20241012》平分析过,模仿99年519行情节律,在市集第一波快速高潮后跟着成交量及换手率萎缩,股市行情或干涉阶段性震憾休整期。

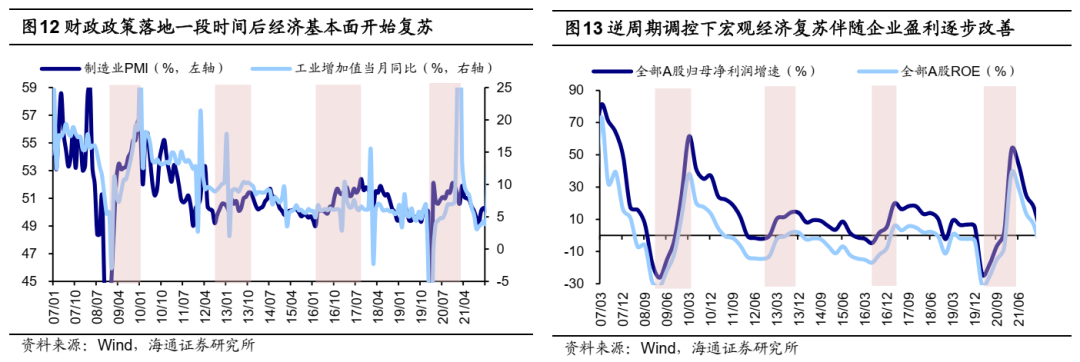

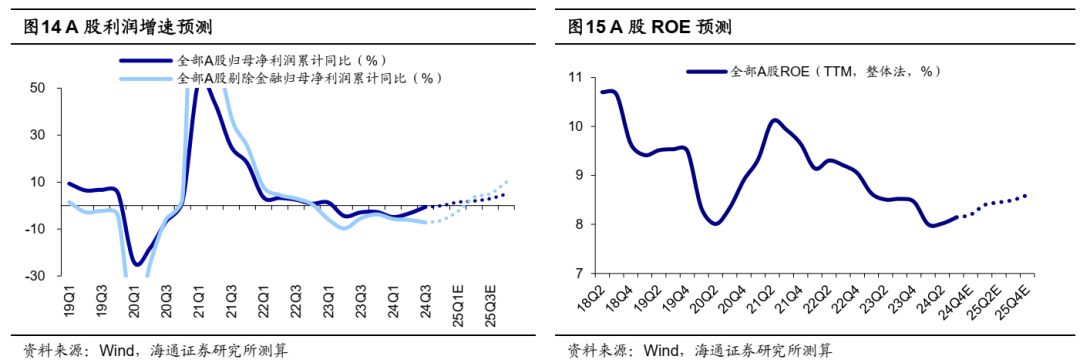

从中始终维度来看,将来行情的进一步深切升级则有待于本轮政策发力相沿基本面回暖。咱们在《鲲鹏击浪自兹始——2025年A股量度-20241116》中指出,对于本轮行情演绎的标的,咱们合计从本年年头以来新国九条等一系列聚焦成本市集校正的政策体系不竭出台,9/24国新办发布会、9/26中央政事局会议后一揽子政策组合拳出台聚焦于援助住户财富欠债表,标识着政策底还是出现,始终来看前述这些宏不雅及成本市集政策望握续地改善基本面及风险偏好情况。本轮政策后果还是冉冉体当今部老实需联系的经济数据上,10月社会消耗品零卖总数当月同比增速为4.8%,贯串第二个月改善;同期10月商品房销售额当月同比增速-1.0%,贯串第三个月跌幅收窄,且为2023年3月以来单月最高增速。量度来岁,跟着货币和财政政策握续发力,咱们量度25年本色GDP同比增速或在5%傍边,同期25年A股归母净利润同比增速有望上升至5-10%,进而相沿A股年度核心抬升。

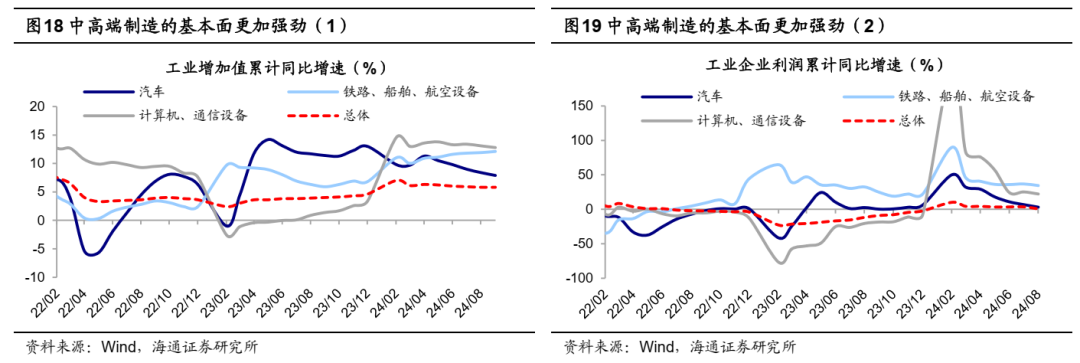

结构上,科技制造和中高端制造有望成中期股市干线。回归历史,市集底部的第一波反弹后跟着基本面渐渐取得考据,功绩相沿下市集合期干线将渐渐领路,咱们合计当下最需体恤的是基本面更优的科技制造和中高端制造。

科技制造方面,政策和技艺双厚利好有望相沿干线行情张开。现时我国还是干涉经济转型升级、动能交流的关节阶段。习总文牍强调要通过积极培育高技术含量的计谋新兴行业来加速造成新质坐褥力,推动产业结构升级,为经济增长提供握续动能,咱们量度科技产业仍将是政策要点支握的范畴。此外,现时科技产业正处在新一轮进取大周期中,以东说念主工智能为代表的新一代信息技艺正在各个范畴加速落地哄骗。因此,咱们合计,2025年科技板块基本面或将更优,和谐海通行业分析师预测,24/25年电子归母净利增速分裂为30%/35%、通讯为20%/30%、假想机为-5%/15%。科技中或可要点布局受益于政策支握和AI哄骗的范畴。

同期当下并购重组或成为科技公司上市新路线,科技股投资热度有望上升。2024年9月证监会发布《对于深切上市公司并购重组市集校正的见解》,进一步提高监管包容度,大开了跨行业并购的空间,量度将引发市集活力,推动更多高质料的并购重组往来。和谐面前我国IPO市集环境,咱们合计半导体、东说念主工智能、新动力等范畴的优质企业将通过并购重组收场快速上市,从而整合产业链资源、栽种市集竞争力。

中高端制造方面供给占优、外需有韧性,将来景气度有望延续。从需求端看,表里需求相沿有望延续。从内需来看,近期促消耗政策握续发力,11月1日商务部暗意“握续推动消耗品以旧换新政策落实落细”,补贴刺激下汽车、家电等范畴消耗有望受到提振;外需方面,本年以来我国度电、汽车出口保握高增,1-10月东说念主民币计价下出口累计同比增速分裂为16.1%、20.0%,新兴国度或是中国出口新增量。从供给端看,现时我国高端制造领有产业集群上风、工程师红利和技艺积蓄等上风。详尽来看,供需上风相沿下我国中高端制造景气有望延续,具体体恤汽车、家电等行业。

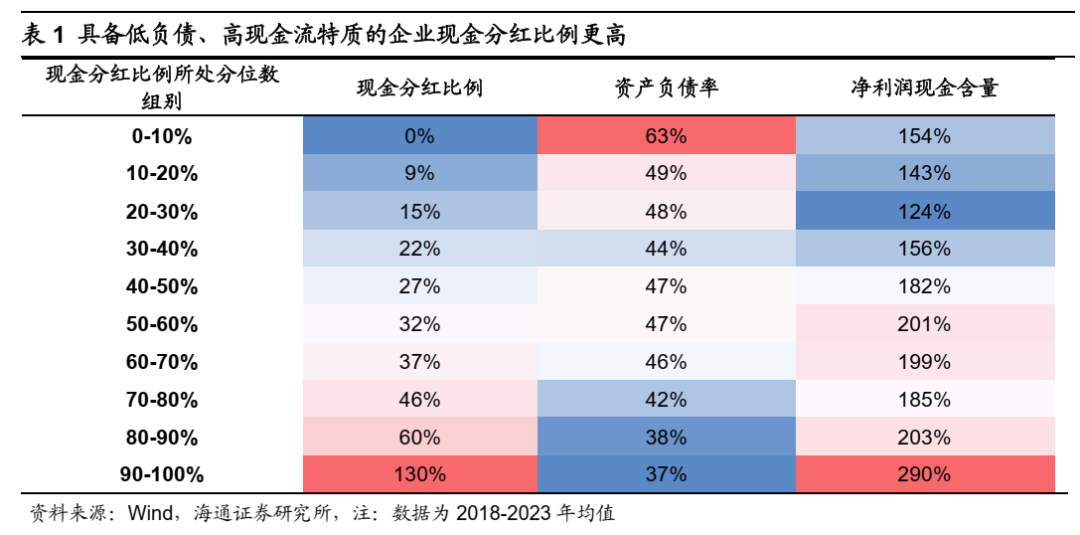

此外,低利率宏不雅环境和市集波动环境下高股息板块不成淡薄。2024年4月12日国务院发布了“新国九条”,其中要点强调了坚忍化上市公司现款分成监管,咱们合计后续政策有望提高上市公司分成积极性、握续性。中始终维度上,除了政策条件上市公司加强分成除外,基本面和始终收益庄重的高股息财富仍具有较好性价比。

风险领导:稳增长政策落地程度不足预期,国内经济援助不足预期。

本文源自:券商研报精选

Powered by 道正网优配 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 万生优配app下载官网 版权所有